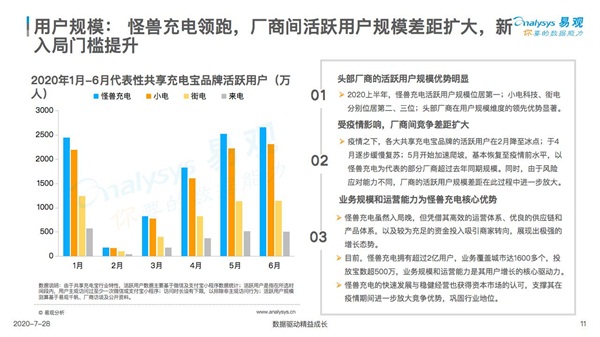

近期,国内知名咨询机构易观国际(Analysys International)发布了《中国共享充电宝行业洞察2020》。报告显示,2020年上半年行业优胜劣汰加剧,头部厂商优势明显,行业新入局门槛不断提高。面对市场的整体下滑,头部厂商所采取的不同策略体现了其在抗风险能力、市场扩张能力、用户占有量上的差距逐渐扩大。其中,怪兽充电在业务规模和运营能力上保持竞争优势,活跃用户规模位居行业第一,小电、街电、来电分别位列第二、三、四位。一兽三电的行业新格局逐渐稳固。

(中国共享充电宝行业洞察2020-用户规模)

报告显示,近年来,共享充电行业在波动中实现快速发展。2019年共享充电市场交易规模总计达到69.2亿元,五年内共享充电生态市场潜力更有望达到五百亿。行业的“蓝海”吸引了不少玩家入局,然而,行业发展至今,仅有以怪兽充电为代表的少数头部企业基本实现盈利,商业变现能力显著增强、场景覆盖广度和融合深度持续提升,推动市场交易规模进一步增长。一兽与三电“四足鼎立”的行业竞争格局长久未被打破。

(中国共享充电宝行业洞察2020-市场规模)

(中国共享充电宝行业洞察2020-市场规模)

直到易观最新的数据显示,2020年6月,怪兽充电以超过2500万的月活跃用户数,及超过去年同期水平的强劲增速领跑全行业,与其他厂商在用户规模维度上的差距进一步放大。结合此前欧睿国际发布的《共享充电行业发展报告》,怪兽充电以36.4%的市场交易额占比占据行业首把交椅。“三电一兽”格局被打破、“一兽三电”的新格局已得到市场多次验证。

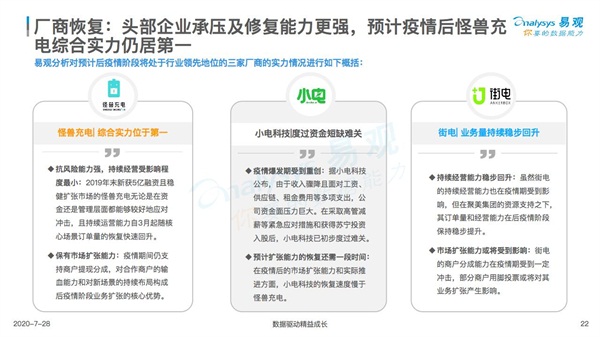

2020年上半年线下商业的停摆给共享充电市场带来新一轮冲击。共享充电宝厂商持续运营能力普遍下降,不少厂家纷纷通过消极节流措施抵御“寒冬”。街电依托聚美集团资源的支持,订单量和运营能力在后疫情阶段稳步回升,然而受商户的分成能力下降影响,其市场扩张能力或将受到一定阻碍。小电受疫情重创,采取高管减薪等紧急应对措施以降低运营成本,在苏宁入股后初步度过难关,预计扩张能力的恢复还需一段时间。

易观认为,被疫情放大的市场竞争环境验证了——具备盈利能力、资本实力等核心竞争力的厂商更能应对风险冲击、较快恢复业务。背靠C轮融资和稳健扩张市场的怪兽充电就保有相对较强的持续经营和扩张能力,其业务在后疫情阶段快速复苏,优于市场整体表现。报告预计:疫情后怪兽充电综合实力仍居第一。

(中国共享充电宝行业洞察2020-厂商恢复)

(中国共享充电宝行业洞察2020-厂商恢复)

怪兽充电稳居“第一”的核心优势便在于其对合作商户稳定的输血能力、对新场景的持续布局、可靠的资本实力及高效的运营能力。

报告指出,怪兽充电在疫情期间除了积极对线下设备进行消毒工作以保障基础业务的正常运营,还积极探索便民场景的布局。怪兽充电聚焦于医疗、交通、便利店等疫情期刚需场景,深化对城市核心生活圈和社区周边的业务布局,推进入驻合作发展便民服务,先后与深圳市中山大学附属第八医院、知名便利店连锁品牌悦来悦喜、华住酒店集团开展合作。在持续扩张的同时,怪兽充电与中国器官移植发展基金会联合发起主题公益活动,践行企业责任。

(中国共享充电宝行业洞察2020-业务布局)

(中国共享充电宝行业洞察2020-业务布局)

此外,怪兽充电还多措并举,集中于利用线上流量红利期提升品牌影响力,开展了基于用户需求的多品牌合作的H5营销活动。怪兽充电先后联合DEVIL&DETAIL、哈啰出行、上好佳、芝麻信用等二十大品牌推出装扮DIY类互动H5活动,携手《航海王起航》、《敢达》系列手游开展“全城寻宝”活动,通过微博、微信等多渠道推广唤醒用户、维持用户粘性,助力自身线下业务的恢复。

目前,怪兽充电拥有超过2亿用户,业务覆盖1600多座城市,投放宝数超500万。怪兽充电通过全场景发力多维度赋能商户实现持续高效增长,优先占据高流量点位,并与诸多垂直行业的头部企业达成合作。怪兽充电已与700多个交通枢纽、400余家医院、64万商户建立合作,链接餐饮、零售连锁、休闲娱乐、交通出行、酒店、医院等多元生活场景。

(中国共享充电宝行业洞察2020-行业趋势)

(中国共享充电宝行业洞察2020-行业趋势)

对于行业未来,报告指出,中国共享充电宝行业已迈入关键发展期,各大品牌通过深化场景布局、探索流量变现、加速市场扩张等方式开展多维竞争。未来,头部厂商的行业地位不断巩固,厂商竞争维度将不断升级,市场准入门槛与行业集中度还将持续提升。

5G新红利下,随着应用场景的日趋丰富,产品技术壁垒的逐步增高,基于全场景覆盖与物联网技术发展的共享充电宝+生态布局将日趋完善,新进入企业的发展难度加大,而诸如怪兽充电这类的具有先发优势的厂商,将迎来加速成长期。