没有任何一个行业的伟大变革可以在一夜之间一蹴而就,中国医药产业尤其如此。多轮的国家带量采购虽然淘汰了不少仿制药过剩产能,但同样也推动了一批高质量仿制药实现对原研药的国产替代。中国制药业制造能力升级需要科技驱动,而在科技驱动中仿制药创新与研发创新药同等重要,资本市场助力本土药企做仿制药创新,推进一致性评价,不仅能够帮助中国医药产业转型升级,更能从国家战略的高度在帮助中国仿制药产业提升技术水平,在贸易保护主义抬头各国将生产撤回本土的当下,中国制药业做大做强意义重大。

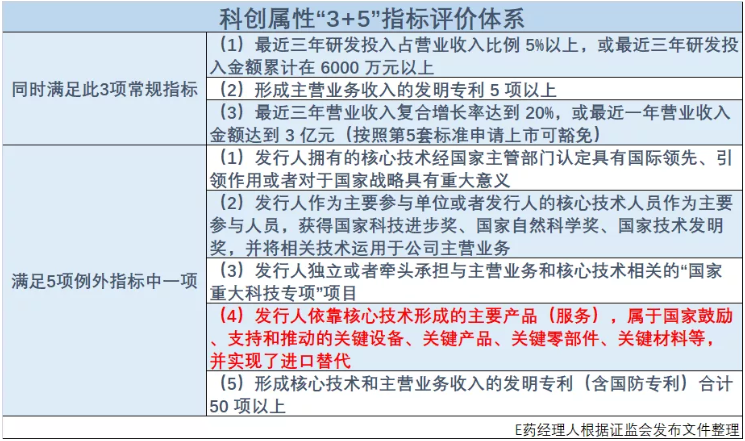

2020年3月20日晚,中国证监会发布《科创属性评价指引(试行)》,此前一度被感性认识的上市公司“科创属性”定量评估终于出炉,3项常规指标和5项例外条款清晰构架了上市科创板公司“科创属性”的评价指标体系。

“坚守科创板定位,不断增强科创板的包容性、承载力、覆盖面,以科创板建设为龙头,带动资本市场全面深化改革措施“在上交所落实落地。具体而言,企业如果同时满足3项常规指标或者满足5项例外条款中的任意一项,即可认为具有科创属性,鼓励其在科创板上市。“3+5”指标体系中,第4项例外指标对于正处在高速变革期的中国医药界,尤其是面临仿制药一致性评价、国家带量采购政策冲击的本土医药企业意义重大。 2019年1月30日,上交所首次发布科创板股票发行上市审核规则,科创板5套上市标准问世。第5套上市标准一经推出便备受中国医药界关注,该上市标准不要求收入和盈利指标,同时明确强调医药行业企业需要取得至少一项一类新药二期临床试验批件,市场分析未盈利创新医药企业可以借此标准提前上市,而到现在为止已经有未盈利医药创新企业以此标准成功实现上市。 自5套标准推出后,科创板一直被视作为未盈利医药创新企业的机会,科创板所要求的医药创新也被认为必须是First-in-class或Best-in-class的原创新。科创属性第4项例外指标的提出将打破这一认识上的局限,该指标强调发行人依靠核心技术形成主要产品或服务,实现了进口替代也是符合科创板上市标准的创新。 这一例外指标强调的国产进口替代相当贴合中国仿制药产业的现实处境。前国家食药监总局局长毕井泉曾指出,一致性评价,在我国是补课,也是创新,做到与原研药质量疗效一致,我们离创制新药也就不远了。对比全球第一大医药市场美国,中国作为全球第二大医药市场仿制药产业“大而不强”的问题极为突出。而在仿制药一致性评价、国家带量采购政策冲击下,本土药企正通过“渐进式”创新实现对原研药的进口替代,落后仿制药产能遭受政策冲击不断裁汰的过程中,一批本土创新型仿制药企业正在逐步崛起。 对标美国市场,中国仿制药产业走向强大的方向在哪儿?仿制药一致性评价、国家带量采购多轮政策冲击下,哪类本土仿制药企业将成为落后产能遭受淘汰?哪类创新型本土仿制药企业将走向壮大成熟?资本市场在其中能够扮演什么助力角色?能够寻到哪些投资机会?科创指标体系重构的当下,这一系列的关键问题需要理清思路并回答。 “对比美国甚至于印度,中国仿制药产业发展起步比较晚。尽管中国一直是仿制药大国,但一直大而不强。2015年开展的‘722’药物临床试验数据的自查核查和后面一致性评价开始之后,才真正开启了中国仿制药的征程。无论从数量、质量还是品种多样性上看,中国的仿制药产业和美国、印度比都有明显差距,这是我们仿制药产业的现状。”前美国FDA审评专家、百洋医药集团首席科学家杨永胜博士在接受E药经理人采访时说到。 IQVIA数据显示,2009年至2018年10年间,美国仿制药在全部处方量中的占比从75%提升到了90%,全部处方中有仿制药可选的比例从80%上升至92%。对比来看,中国2018年仿制药处方量占比仅为65.8%,仿制药在中国提升处方量仍然有相当大空间。 实际上,中国仿制药制剂出海的征程,也受到了技术层面的限制。相关数据显示,美国每年批准上市的近1000个仿制药中,印度公司占到了40%左右,而中国公司最多的时候占比不到10%,之所以获批上市的数量有限,中国公司没有突破一些仿制药技术的壁垒是关键的障碍所在。 而要突破这些关键障碍,便要提升相关仿制药技术水平。原研药能做出来仿制药就能做出来,但仍然存在难以仿制的药品,FDA将之定义为”complexgeneric drug products复杂仿制药产品”。而难仿的难点在于产品的知识与认识,处方工艺与设备复杂性上,或者原料制备的难度上。中国药企正在加速补这些课,提升技术水平,做这些难仿的品种。 值得注意的是,即使在中国本土医药市场中,外资原研药仍然保持相当大的市场份额和高溢价。海通证券研究报告显示,中国还没有完全形成欧美成熟市场所谓的“专利悬崖”,在华跨国外资药企2019年过专利期原研药的销售额占比仍然高达89%。 外资药企过专利原研药在中国市场之所以能够维持相当高的价格和市场份额,就在于国产仿制药并未对外国仿制药关键技术做完整的进口替代。而仿制药实现对过专利期原研药进口替代的过程也并不是一蹴而就的,一些难仿的过专利期原研药至今还没有中国版仿制药诞生,需要资金和政策支持。而政策层面对仿制药的支持力度明显加强。 2019年10月9日,国家卫健委印发首批鼓励仿制药品目录,其中包含33种竞争不充分的过专利期药品,便是意在鼓励药企进行仿制并在政策层面给予支持。 2020年2月25日,中共中央、国务院最新发布的《关于深化医疗保障制度改革的意见》中,明确强调做好仿制药质量和疗效一致性评价受理与审评,通过完善医保支付标准和药品招标采购机制,支持优质仿制药研发和使用,促进仿制药替代。 而带量采购也正在加速仿制药对外资原研药的国产替代。在“4+7”带量采购首次招标的25个品种中,外资药企仅2个品种中标,在随后的“4+7”带量采购扩面的25个品种中,外资药企仅8个品种中标,而最新落地的第二轮带量采购33个品种,外资药企仅6个品种中标。借助于带量采购的政策大势,本土药企在相关集采成熟药品种上正在取代外资药企成为市场的主流,但这并不意味着所有本土仿制药企业都能够脱颖而出,中国原本大而分散的仿制药产业正在加速变革,优质仿制药龙头诞生的同时,过剩的仿制药产能也正在加速裁汰。 2018年数据指出,我国总体仿制药市场规模达到5000亿元左右,占总药品消费市场的约40%,占比仍相对较低。此前,我国药品批准文号总数高达18.9万个,其中95%以上为仿制药,而且在3244个化学药物品种中,262个主要品种占据了注册文号总量的70%。 “之所以会有数量如此多同类的仿制药,是因为过去的审评只强调质量标准,不做生物等效性试验,也就是说,大部分仿制药仅是化学成分相同,临床有效性是否等同不能保证。开展仿制药质量和疗效一致性评价,是仿制药替代原研药的前提,随着带量采购和一致性评价的推进,大量低水平重复的仿制药将从市场上淘汰出局。”杨永胜博士说到。 对比中美仿制药产业集中度,中国仿制药行业集中率占比仅为18.82%,而印度仿制药行业集中率占比52.31%、美国仿制药行业集中率占比52.96%。仿制药批文多但企业产能不集中,导致我国市场出现大量低水平的重复建设,同质化竞争和恶性价格战,使得我国医药产品产能利用率非常低。 借助仿制药一致性评价、国家带量采购等政策将低水平重复的仿制药从市场中淘汰出局,势必也能为优质仿制药企业挪出市场空间,解决中国仿制药产业“小、散、乱”局面,并催生出新一代的仿制药创新巨头企业。 但在政策变革中,什么样的仿制药创新药企会成长最终为巨头?本土药企在转型过程中应该如何抉择?资本、政策如何才能支持这样的企业成长壮大?这些问题的回答对于中国创新升级为仿制药创新强国也十分关键。 “中国现存4900多家药企,并非每一家企业都具备创新的基因和能力。在没有创新基因和能力的情况下突然要做创新药恐怕得不偿失,且风险可能更大。与其这样,本土药企不如首先打好基础去做高品质、高质量仿制药,把整个产业链做得更加立体,走渐进式创新道路。”中国医药企业管理协会会长郭云沛接受采访时说到。 2015年至今的创新药审评审批改革使得创新药上市速度得到明显提升,同时国家医保准入给予了创新药更多纳入机会,使得市场一度对创新药的前景十分看好。但值得注意的是,创新药虽然在中国发展迅速,但并未成为市场主体。 米内网最新公开的数据显示,近二十年审批的各类新药2019年合计销售额不足1000亿元,只占到公立医疗机构药品终端总销售额13759亿元的7.3%左右。 与此同时,创新药研发面临极长的研发周期、相当高的研发失败率及逐步下降的投资回报率。德勤2018年底发布的新药研发效率统计报告显示,全球TOP12药企的在R&D上的投资回报率仅为1.9%,为9年来最低,而2010年时候这个数值是10.1%,平均一个新药的研发成本则达到了21.8亿美元,与2010年(11.8亿美元)相比几乎翻了一番,新药上市以后的平均销售峰值预测却从2010年的8.16亿美元下降至4.07亿美元。 而中国医药产业要实现全面转型升级的核心任务,不止是要研发创新药,更是要提升以一致性评价为代表的仿制药技术核心能力。 “仿制药不止是模仿,更是在技术上创新体现出优势。仿制药内也有很多技术壁垒高难仿的药品和剂型,比如说缓控释制剂、吸入性制剂、微球和脂质体等,国内有一些药企在专门做这些方向,这些难仿的药品剂型的技术价值和市场价值都很大。”杨永胜说到。 与创新药相比,仿制药产业在中国虽然正面临带量采购降价的冲击,但体量规模大,面临的失败风险较低,且对原研药国产替代并不充分,还有相当大的市场空间。国家药品“4+7”的政策实施,意在通过技术升级实现原研药的国产替代,要求仿制药疗效与原研的一致性,通过大幅降价解决全民用药的可及性。这不仅需要仿制过程技术创新、准确、快速,还需要低成本、高质量地满足国家政策和市场要求。对本土药企而言打好基础去做高品质、高质量仿制药,把整个产业链做得更加立体,是更加可行的渐进创新道路,以一致性评价为代表的仿制药技术能力提升和创新药研发对于中国制药产业同等重要,都需要政策和资本支持攻坚技术科技难题。 “本土仿制药企业要成长,学恒瑞做创新药可能已经不是优势所在,做‘两高’仿制药最有前途,‘两高’即是高品质及高端仿制药。高品质仿制药要求做得比原研药更好。高端仿制药要求,创新药即将或者刚过专利期,就能够实现快仿、首仿。”郭云沛说到。 “从美国的经验看,一般仿制药的利润确实不太高,但如果做比较复杂的仿制药,且能够做出首仿,一般价格能够保持在原研药的80%,有很好的市场前景。做挑战专利、首仿、高仿、难仿的药物,资本投资这样的企业也会是不错的选择。” 杨永胜博士提到。 事实上,在仿制药一致性评价相关政策落地执行之后,踊跃参与仿制药一致性评价工作成为了相当多本土药企共同选择。2019年,仿制药一致性评价承办的受理号达到1038个,同比增加69.61%。通过的受理号数为237个,同比增加111.61%。这些获批仿制药一致性评价的品种中,实现首仿或者难仿品种的研发企业尤其值得关注。 在技术上突破,实现对难仿原研药首仿的同时,对于本土药企实现渐进式创新做大做强,更重要的工作是适应带量采购的规则,在政策趋势中寻找到市场机会。 本土药企首要要做的就是积极参与到带量采购中,两轮带量采购成功中标的本土企业无疑占住了关键的市场机遇。“国家带量采购下,药企的第一要务就是要占住主要产品的主导市场地位,中标的产品可能降价得微利或者不赚钱了,但可以成为其他产品推广到科室最好得尖刀武器,这就要求药企把产品面做得更加立体,能够将风险分散到同一性质其他产品中。“郭云沛说到。 在积极参与之外,药企更需要在生产上练好内功。多轮国家带量采购落地,不少中标企业也出现了“水土不服”的状况。2020年4月10日,上海阳光医药采购网发布提示公告指出,受疫情影响,第二批国家组织药品集中采购中选的32个品种中,奥美沙坦酯片、安立生坦片、聚乙二醇4000散、盐酸左西替利嗪片四个品种在执行初期可能存在供应紧张、发货延迟等问题,其中奥美沙坦酯预计6月份才能逐步恢复产能,正常供应。事实上,此前“4+7”带量采购阶段百时美施贵宝中标的福辛普利纳在河北省就因为产能不足出现了断供更换供应商的情况。 产品链与产品线的布局不仅影响药企参与带量采购的能力,同时也将决定药企产品成本及定价上的竞争优势。 “发展高品质低价的药品,把产品线拉长,并把产品链环环扣死,在带量采购下才更具有竞争优势。拉长产品线,需要自己把控生产线各个环节,要有自产的原料药,上游原料药质量和成本才能够自主控制,从而在药品定价上获得优势。产品链环环扣死,要求企业不止要做工业,还要有自主的商业,甚至要有自己的终端,把药品生命周期各个环节扣死了,生存机遇就更强。”郭云沛说到。 除去要在产品链、产品线上下功夫,本土药企也需要在带量采购“以价换量”的大逻辑下在商业营销上寻求更精细化得管理。“精细化管理对于每个本土药企都是挑战。精细化管理不是专指生产环节,生产多年来通过精细化管理成本已经控制得非常好了,现在精细化管理的关键在营销环节。药品的销售成本费用还是很高,营销上需要减员提效,经营上需要全面落实成本预算考核、绩效考核,同时借助带量采购守住自己的阵地、占领人家的阵地,便能够在招标把价格压得很低的情况下获得优势和先机。”郭云沛说到。 伴随仿制药一致性评价、国家带量采购的逐步落地成型,本土药企通过渐进式创新实现优化升级的道路越发明晰,而创新资本市场的大门也正在尝试向这类本土药企敞开。

此前,科创板一直被支持创新药研发药企上市的资本红利,但伴随着科创属性“3+5”指标体系的推出,科创板对医药创新的定义正在加速迭代升级,专注高质、高端药品的渐进式创新本土药企未来也会成为科创板上市医药企业的主流。 事实上,对标资本市场更为成熟的美国,以鼓励创新闻名的纳斯达克市场已经帮助梯瓦制药(TevaPharmaceutical)、迈兰医药(Mylan)等一系列仿制药企业成长为营收规模超百亿美元的跨国仿制药巨头,而参与其成长的资本也收获颇丰。 以梯瓦制药为例,梯瓦制药于1987年在纳斯达克市场上市时募集了1840万美元,在当时梯瓦制药的年销售额仅为4000万美元。而最新公布的年报数据显示,梯瓦制药的营业收入已经增长到168.87亿美元。可以想见,借助资本市场参与到提瓦制药成长的投资者,也获得了相当可观的投资回报。 科创板将创新药企的尺度进一步明确,鼓励渐进式创新实现国产替代本土药企成长,对于投资者而言也是增加了相对低风险高回报的投资选择。 创新药研发的成本高、难度大、失败率也比较高,从整个研发历程来看,5000-10000个候选化合物才能够有一个药物最终上市,一个创新药研发周期耗时长达10年,平均每个创新药的研发费用达到数十亿美元。 尤其值得注意的是,创新药研发一旦面临失败,将使得研发医药企业股价出现暴跌的情况,例如IntecPharma近期就由于帕金森药物III期临床试验失败股价暴跌80%。而相比于创新药,高端、高品质的仿制药虽然未必能够取得“重磅炸弹”的商业前景,但其失败风险更低,对于资本而言是相对高收益、低风险的投资选择。 与此同时,资本市场对于正面临国家带量采购等降价挑战的本土药企实现创新转型也十分重要,原料制剂一体化的生产设施、高端、高品质仿制药品种的研发、精细化管理的落地执行等无一不需要相当的资本投入作为支持。 “当下中国药企的发展实际是由两个轮子在驱动,一个是创新,一个是资本。而高品质、高端仿制药要发展更需要创新和资本的助力。资本助力的关键是什么?就是要在资本市场上市,有资金做创新,企业才能汇聚到更多更有价值的人才,真正实现向高质量、高端方向发展。”郭云沛说到。 本次新冠疫情的发生,让世界各国都更加意识到生物医药的本土化高技术发展对国民健康战略的重要性和紧迫性。科创板明确“3+5”的科创属性标准,无疑对具有技术创新性企业借助资本市场之力,做大做强开启了利好之窗。